Alle Jahre wieder: die Frage vor dem Urlaub: was mache ich mit meinem Depot. Muss ich es absichern, evtl. mit Put Warrants? Nun die Frage ist nicht so verkehrt, schon einige Male hatte man im Sommer mit grossen Kursverlusten zu Kämpfen. Aber die Absicherungsfrage ist keine reine Sommerfrage und taucht immer wieder auf.

Theoretisch ist eine Absicherung mittels Put-Optionsscheinen möglich. Hier gilt die Devise: „Wenn die Kanonen donnern ist die Absicherung zu teuer“. Oder anders ausgedrückt, derzeit ist eine Absicherung via Put-Warrants eher günstig, da die Schwankungsbreite (implizite Volatilität) tief ist. Zudem gilt die Regel, je mehr Geld ich erhalten will, desto teurer wird die Absicherung. So ist bspw. eine Absicherung 15% unterhalb des aktuellen Kurses günstiger wie eine zu aktuellen. Zudem gilt die Regel. Je länger die Absicherung dauern soll, desto teurer wird diese.

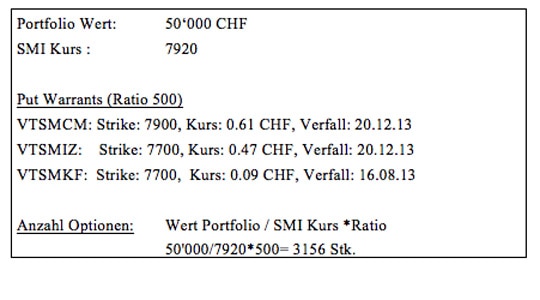

Will man bspw. ein SMI-Portfolio mit SMI Puts absichern, teilt man den Wert des Depot durch den aktuellen SMI Kurs und multipliziert anschliessend mit dem Ratio. In unserem Beispiel benötigen wir also 3156 Optionen. Bei einem Absicherungs-Niveau bei 7900 kostet uns diese Absicherung: 1‘925 Franken oder satte 3.85% des Kapitals. Bei einer Absicherung auf einem Niveau von 7700 Punkten kostet uns dies noch 1‘483 Franken. Wir haben hiermit also unser Depot bis Ende Jahr versichert und können getrost noch etwas länger in den Urlaub fahren.

Diese Versicherung würde sich mit einem August Put mit Verfall 16.8 und Strike 7700 auf 284 Franken senken lassen, dies zeigt sehr schön, dass die Prämie umso teuer ist, je länger der Schutz dauert. Fällt also nach unseren Sommerurlaub der SMI auf 7000 Punkte, so wäre das Portfolio nur noch 44‘192 Franken Wert. Der Put-Optionsschein hat allerdings per 16.8 einen Wert von 1.40 CHF Dieser Betrag wird per Verfall pro Option in Bar abgegolten.

Je nach Indexstand hat sich solch eine Abrechnung gelohnt oder nicht. In der Modellrechnung sieht man sehr schön, dass sich die Absicherung nur dann lohnt wenn der SMI unterhalb von 7700 (unserem Absicherungs-Niveau) schliesst. Nur dann lässt sich mit der Option der Verlust des Depots „neutralisieren“.

Statischer Hedge vs. Dynamischer Hedge

Es gibt allerdings einige Probleme in dieser Modellrechnung: Das erste Problem ist wohl unser Portfolio. Leider besteht dieses wohl nicht zu 100% aus einem SMI ETF. Darum müsste man ein Beta gegenüber dem SMI ausrechnen und dann entsprechend die Anzahl der Optionen anpassen. Zudem hat unsere Versicherung ein Verfalldatum. Möchte ein Anleger über den 16.August hinaus gehedged sein, so muss die Versicherung erneuert werden, dies kann ganz schön ins Geld gehen. Zudem ist der Hedge nicht perfekt, da sich nur um einen statischen Hedge handelt. Bei der perfekten Methode müsste die Anzahl der Optionen täglich mit dem Delta angepasst werden, eine Methode die sich dynamischer Hedge nennt und sich nicht für Privatanleger eignet.

Gratis Absicherung mit Stop Loss Order

Eine Absicherung würde aber auch kostenlos via einfachen Stop Loss Auftrag funktionieren. Anstatt eine teure Versicherung zu kaufen, setzt der Anleger bspw. einen Stop Loss Order bei 7700 Punkten. Erreicht der SMI die 7700 Punkte, werden die Aktien verkauft. Dieser Stop Loss kann bei steigenden Kursen gegen oben angepasst werden (Trailing Stop Loss). Hält der Anleger bspw. nur einen SMI ETF ist dies sehr einfach umzusetzen, bei der Haltung von Einzelaktien ist dies mit entsprechend höherem Aufwand verbunden. Zudem müssten dort die Stop Loss Schwellen entsprechend der Volatilitäten der Aktie angeglichen werden, ansonsten droht eine zu häufige Umschichtung.

Schreibe einen Kommentar