Immobilien-Crowdfunding-Plattformen verzeichneten ein dramatisches Wachstum: Im vergangenen Jahr wurden in der Schweiz mehr als CHF 597 Mio. gesammelt, ein Anstieg von 16 % gegenüber dem Vorjahr.

Die Pandemie wirkte als Katalysator und veranlasste Investoren, Kapital aus riskanteren Anlagen (z. B. Aktien) in stabilere Anlagen (Anleihen und Immobilien) umzuschichten und abzuziehen. Da viele Crowdfunding-Plattformen eine Einstiegshürde von nur CHF 1.000 haben, wurde diese Anlageklasse immer beliebter.

Da Wohnimmobilien, um die es beim Schweizer Immobilien-Crowdfunding in erster Linie geht, in den letzten 50 Jahren fast immer im Wert gestiegen sind (siehe Abbildung 1), ist es leicht zu verstehen, warum sie so attraktiv sind und von Anlegern als sicherer Hafen angesehen werden. Ein lang anhaltender Bullenmarkt führt jedoch immer dazu, dass Anleger selbstgefällig werden und vorübergehend oder dauerhaft die Risiken vergessen, die mit einer sich verändernden Marktlandschaft einhergehen.

Abbildung 1. Die Schweizer Immobilienpreisindizes zeigen für die letzten 50 Jahre eine Gesamtaufwertung

Eine der grössten Plattformen, Crowdhouse, mit einer Erfolgsbilanz von über 150 Einheiten, hat mehr als 60 % des Kapitals der Investoren in Gegenden, in denen die Leerstandsquote sich 2 % nähert und wächst. Wie Abbildung 2 zeigt, verzeichnen Schweizer Wohnungen die höchste Leerstandsquote seit 1998. In der Tat nähern sich die Immobilienpreise in bestimmten ländlichen Gebieten, beliebten Crowdfunding-Zielen, dem Endstadium des Wachstums und werden bald mit einer Abwertung konfrontiert sein, da sowohl der Angebots- als auch der Nachfragedruck zunehmen. Es wird prognostiziert, dass sich die Makrobedingungen weiter verschlechtern werden. Da mehr und mehr Investoren die Realität des Marktes erkennen, werden wir wahrscheinlich eine harte Landung in diesem Marktsegment erleben.

In den Innenstädten und Geschäftsvierteln ist die Prognose dagegen überraschend günstig, die Leerstände liegen hier 18-20 mal niedriger als in den ländlichen Gebieten. Zudem gibt es gewisse strukturelle Vorteile, die die Leerstände nachhaltig niedrig halten, meist zu Lasten von abgelegenen Pendlerquartieren. Die COVID19 -Krise hat diesen Trend nur noch verstärkt, da Arbeitnehmer mit niedrigem Einkommen (die überwiegend auf dem Land wohnen und in die Innenstädte pendeln) die Schweiz verlassen.

Abbildung 2. Die Leerstandsquote bei Wohnungen nähert sich einem Allzeithoch

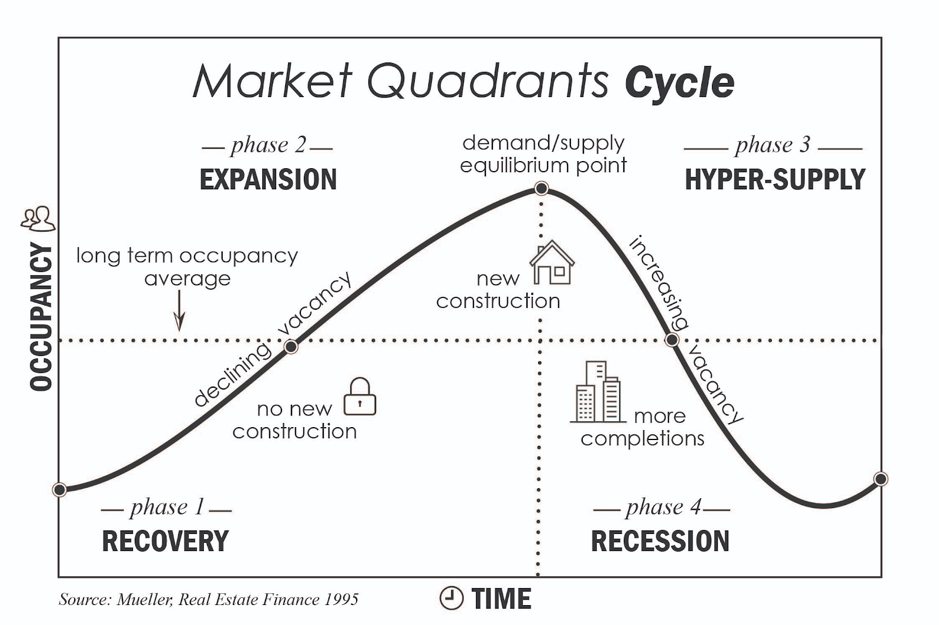

Dynamik des Wohnungsmarktes

Letztlich lässt sich jede Marktdynamik durch Angebot und Nachfrage erklären. Wenn die Nachfrage das Angebot übersteigt, geht der Wert nach oben und umgekehrt. Um die Dynamik des Wohnungsmarktes zu verstehen, zwei komplementäre Modelle, die sie erklären: Gleichgewicht und Boom/Bust.

Im letzten Jahrzehnt erlebte die Schweiz sinkende und sogar negative Zinsen, was die Kreditvergabe und den Konsum anregte und das Sparen entmutigte. Eine gigantische Menge an Geldern musste irgendwo hinfliessen, und sie flossen in verschiedene Vermögenswerte, einschliesslich Immobilien.

Das Gleichgewichtsmodell (Abbildung 3) funktioniert auf dem Immobilienmarkt wie folgt:

- Die niedrigen Zinssätze machten die Kosten für die Kreditaufnahme gering. Die niedrigen Fremdkapitalkosten stimulierten die Kaufaktivitäten für Immobilien.

- Die Kaufaktivitäten trieben die Preise in die Höhe und stimulierten die Entwicklungsaktivitäten. Die Entwicklungstätigkeiten erhöhten das Immobilienangebot, die Nachfrage änderte sich jedoch kaum, da das Bevölkerungswachstum nie über das vorherige Niveau hinausging.

- Die Übersättigung des Marktes lässt die Mieten sinken.

- Die sinkenden Mieten senken die Immobilienpreise.

- Wenn die Preise fallen, werden die Entwickler aufhören, in den überentwickelten Gebieten zu bauen und auf die lukrativeren Grundstücke ausweichen.

Abbildung 3. Gleichgewichtsmodell des Immobilienmarktes

Allerdings ist dieses Modell für den Immobilienmarkt zu vereinfacht. Die Gleichgewichtstheorie besagt, dass mit dem Überangebot die Preise fallen und schliesslich die Nachfrage aufholt. In der Praxis kann die Nachfrage auch mit den fallenden Preisen nicht auf magische Weise wachsen, es sei denn, es werden mehr Menschen geboren oder sind in den Markt umgezogen. Dies führte zu einem ergänzenden Boom/Bust-Modell, das in die zugrunde liegende Anlegerpsychologie eintaucht und die Wertschwankungen anschaulicher erklärt.

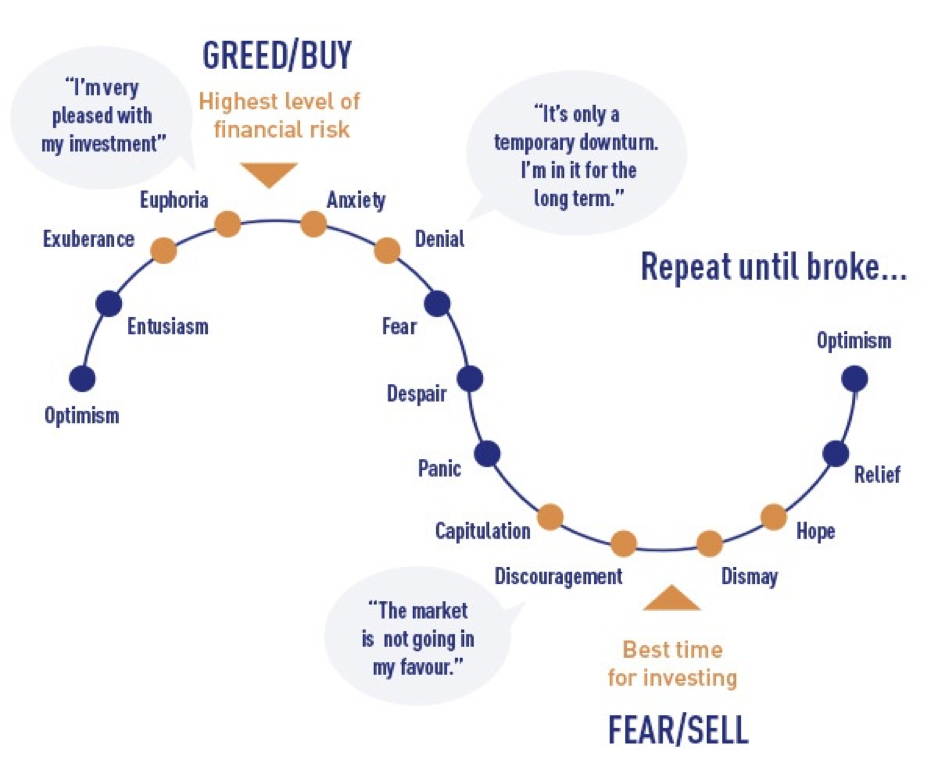

Das Boom/Bust-Modell funktioniert wie folgt (Abbildung 4):

- Während des Bullenmarktes machen alle Marktteilnehmer (d.h. Entwickler, Investoren und Kreditgeber) Gewinne. Die Kreditgeber werden immer eifriger bei der Kreditvergabe, und die Bedingungen der Kreditvergabe, da der Schuldenmarkt wettbewerbsfähig wird.

- Entwickler, die mit dem erhöhten Wettbewerb arbeiten, neigen dazu, risikoreichere Projekte in Angriff zu nehmen, solange die Investoren sie weiterhin kaufen. Investoren selbst neigen dazu, das Risiko in einem boomenden Markt falsch einzuschätzen und kaufen weiterhin Immobilien.

- Da sich die zugrunde liegende Belegungsnachfrage kaum verändert hat, steigt der Leerstand. Allerdings wird dies als ein vorübergehendes Problem wahrgenommen, also geht die Party weiter, bis sie es nicht mehr sind.

- Am Kipppunkt kehrt sich der Zyklus um: Mit den steigenden Leerständen, bedingt durch die begrenzte Nachfrage, sinken die Mieteinnahmen.

- Kreditgeber werden weniger erpicht darauf, neue Entwicklungen und fremdfinanzierte Käufe zu finanzieren. Investoren erhalten weniger Gewinn und sind weniger bereit, neue Immobilien zu kaufen.

- Die sinkende Kaufaktivität treibt die Preise nach unten.

- Wenn der Wert des Eigenkapitals sinkt, kommt es zu mehr Nachschussforderungen, zu mehr Notverkäufen, die die Preise noch weiter nach unten treiben, und der Teufelskreis nährt sich selbst, so dass ein Bust-Muster entsteht.

Abbildung 4. Der Mechanismus eines Boom/Bust-Modells.

Der ländliche Wohnungsmarkt erreicht seinen Höhepunkt

Es liegt in der Natur des Immobiliengeschäfts, dass es eine inhärente Latenz (Verzögerung) gibt, die in das Geschäftsmodell eingebaut ist. Häuser brauchen Zeit, um gebaut zu werden. Häuser brauchen Zeit, um verkauft zu werden. Entwickler investieren heute eine grosse Menge an Vorlaufkosten in Erwartung einer zukünftigen Bewertung. Daher besteht die Gefahr einer Überentwicklung darin, dass sie erst bemerkt wird, wenn es zu spät ist. Ausserdem sinken die Mieten nicht sofort, wenn die Leerstandsrate steigt, da die Vermieter die Wohnungen monatelang leer halten können in der Hoffnung, Mieter zu finden. Die Immobilienpreise fallen sogar noch langsamer, da die Vermieter ihre Bestände über einen längeren Zeitraum halten können, ohne dass ihnen enorme Kosten entstehen. Erst wenn der gesamte Markt in Panik gerät, entscheiden sie sich für eine Liquidation, und dann ist es schon fast zu spät.

Externe Faktoren können die Hausse oft verlängern und die inhärenten schwachen Fundamentaldaten, die mit dem Markt verbunden sind, überdecken. Zum Beispiel hat der Zugang zu billigen Krediten die Hausse am Schweizer Immobilienmarkt verlängert. Dennoch sind alle Signale für schwache Fundamentaldaten weiterhin vorhanden (geringes Bevölkerungswachstum, steigende Leerstandsraten, enormer Anstieg des Angebots), was auf einen Spitzenmarkt hindeutet.

Was sagen die Daten über den ländlichen Markt?

Derzeit sind die Leerstandsquoten nur in den ländlichen Gebieten hoch. Das könnte daran liegen, dass die zentralen Gebiete eine viel höhere Nachfrage und ein festes Angebot haben, während in den ländlichen Gebieten das genaue Gegenteil der Fall ist: Es gibt eine begrenzte, flüchtige Nachfrage und viel mehr Land, das entwickelt werden kann. Mieter, die die Möglichkeit haben, näher an das Stadtzentrum zu ziehen, würden dies bei sonst gleichen Bedingungen gerne tun.

Andererseits sind die meisten Stadtzentren bereits gut erschlossen und Hochhäuser sind in vielen Gebieten verboten. Sanierungsprojekte sind stark reguliert, sodass die Angebotsseite praktisch festgelegt ist. Wir sind also Zeuge einer Bevölkerungsverschiebung hin zu den urbanen Zentren (ein gemeinsames Thema in unserer Zeit).

Laut einer Studie von PwC erwarten die meisten Marktteilnehmer, dass die Mieten in den ländlichen Gebieten weiter sinken werden. Allerdings werden die Mieten für zentrale Wohnungen steigen, vor allem in begehrten Mikrolagen, da die Qualität der Anbindung an das öffentliche Verkehrsnetz für Mieter oft ausschlaggebend für die Wahl einer Wohnung ist.

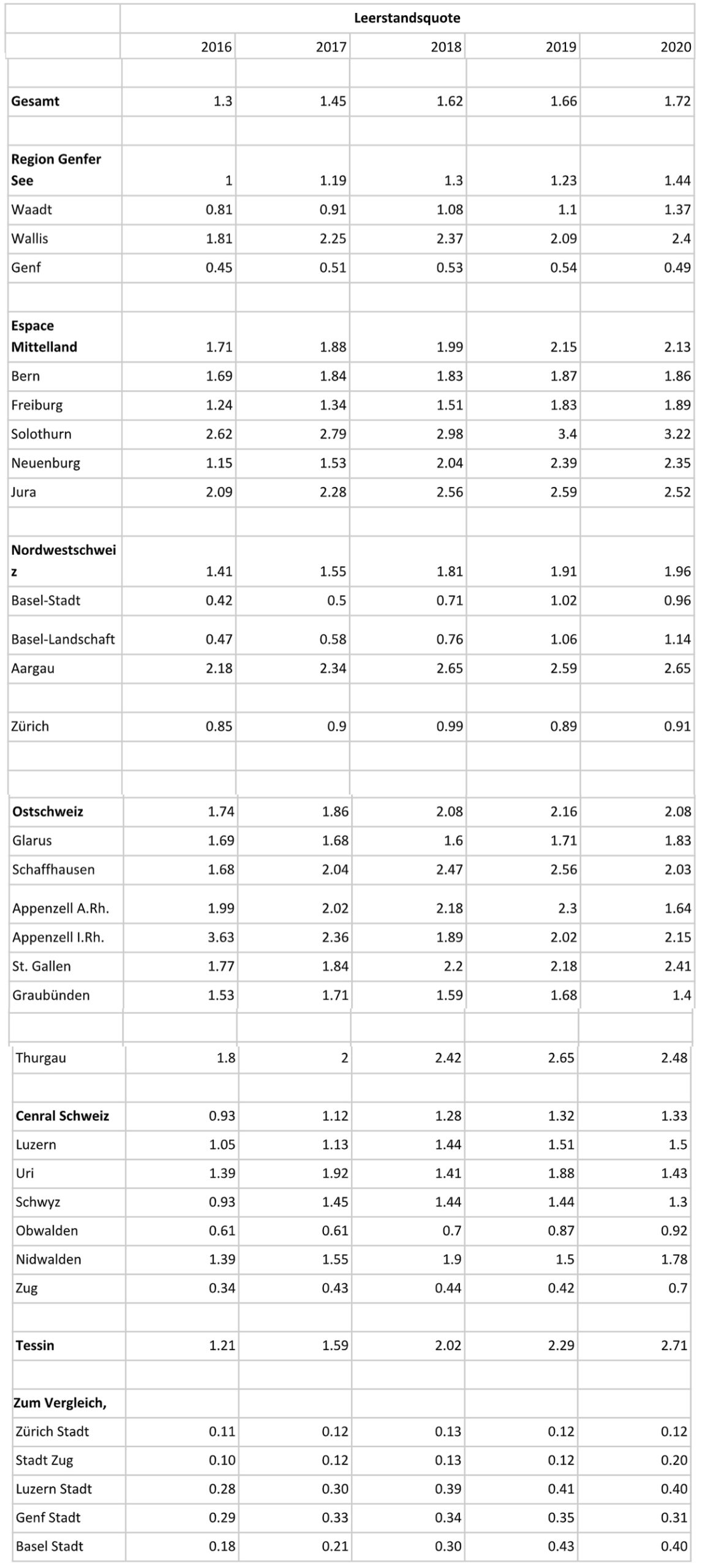

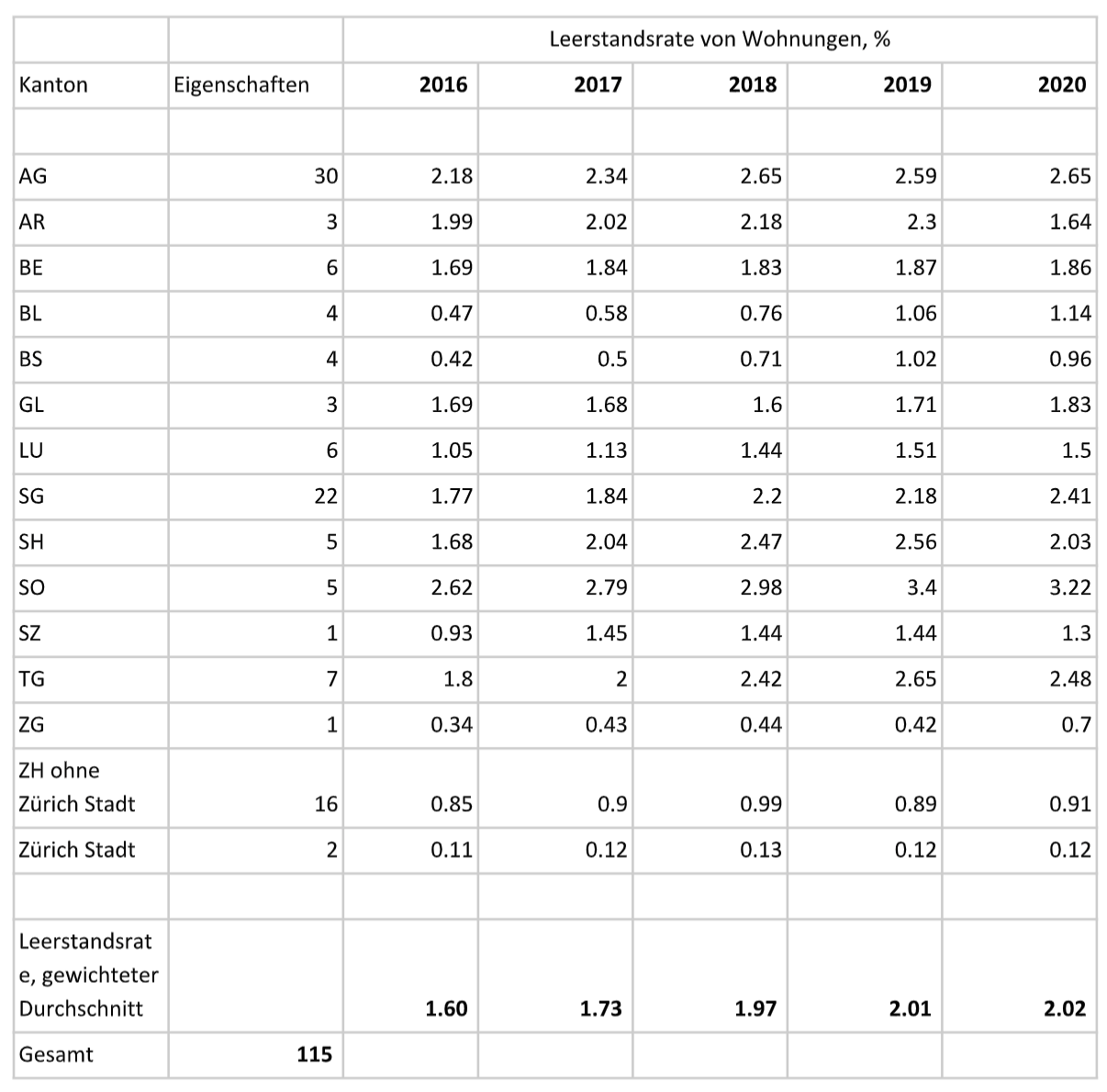

Da die Bautätigkeit voraussichtlich stark bleibt und die Leerstände 2020/21 voraussichtlich steigen werden, dürften die Mieten in den ländlichen Gebieten insgesamt weiter nach unten tendieren. Dies zeigt sich bereits in der Leerstandsquote, die 2019 von 1,62 % auf 1,66 % und bis zum 2. Quartal 2020 auf 1,72 % ansteigt, mit einem weiteren Anstieg im Jahr 2020. Darüber hinaus wird für dieses Jahr ein weiterer Rückgang der Immobilienkreditzinsen auf 1,25 % prognostiziert, was sich auch auf die Mieten bei laufendem Mietvertrag auswirken dürfte.

Leerstehende Wohnungen sowie Leerwohnungsziffern nach Kantonen, Entwicklung Quelle: BFS

Hat COVID-19 den Trend umgekehrt?

Die Pandemie und die anschliessenden Schliessungen haben unsere Verhaltensmuster geprägt. Zahlreiche Unternehmen haben auf Remote-Arbeitsplätze umgestellt, so dass die Mitarbeiter die meiste Zeit oder sogar die ganze Zeit von zu Hause ausarbeiten können. Wird sich das auf die Wahl des Wohnorts auswirken?

Nach mehr als einem halben Jahr hat sich der Trend bei den Leerständen nicht umgekehrt, sondern nur verstärkt. Per 1. Juni 2020 blieb die Leerstandsquote in den fünf grössten Städten der Schweiz praktisch unverändert, während sie in der übrigen Schweiz von 1,71% auf 1,91% an stieg. Damit vergrössert sich die Schere auf dem Schweizer Wohnungsmarkt zwischen Stadt und Land weiter.

Auf dem städtischen Mietwohnungsmarkt hat sich COVID-19 nur kurzfristig auf den Bau ausgewirkt, da das Aktivitätsniveau weiterhin hoch ist. Während es im 1. Quartal 2020 schweizweit einen Rückgang von 21 % gab, konnte dieser im 2. Quartal grösstenteils wieder aufgeholt werden (Abbildung 5).

Die Forscher sind auch skeptisch, ob Unternehmen ihren Mitarbeitern nach den Pandemien dauerhaft die Möglichkeit geben, aus der Ferne zu arbeiten. Eine Reihe von Studien hat gezeigt, dass Heimarbeit zu Isolation führen kann und Innovationen abwürgt. Denn Ideen entstehen häufig aus dem spontanen Zusammenspiel von Spezialisten aus unterschiedlichen Unternehmensbereichen. Es ist kein Zufall, dass die höchste Wertschöpfung in regionalen Clustern zu finden ist (z.B. Silicon Valley, Crypto Valley in Zug, Pharma-Cluster in Basel). Aus diesem Grund haben Unternehmen wie IBM und Yahoo, die einst die Heimarbeit einführten, dieses Modell aufgrund seiner wahrgenommenen Einschränkungen in Bezug auf Kreativität und Innovation aufgegeben.

Abbildung 5. Mietwohnungsbauanträge haben sich bereits erholt und den langjährigen Durchschnitt überschritten

Eine Fallstudie, wie eine Crowdfunding-Plattform das Marktrisiko vergrössert

Dies ist ein Beispiel dafür, was ein Investor durchdenken sollte, bevor er über eine Crowdfunding-Plattform investiert. Wir haben uns entschieden, die Erfolgsbilanz von Crowdhouse zu analysieren, einer der grössten Schweizer Immobilien-Crowdfunding-Plattformen.

Die Plattform hat über 100 erfolgreiche Investitionen. 95 % davon liegen mehr als 7 km vom Stadtzentrum entfernt, und 60 % davon befinden sich in den Gebieten mit einer Leerstandsquote von 2 % und mehr (im Vergleich zu 0,12 % im Stadtgebiet von Zürich), und 42 % davon sind in nur zwei Kantonen konzentriert.

Tabelle 2: Crowdhouse-Immobilien befinden sich meist innerhalb der

Gefährdete Gebiete mit den schlimmsten Leerstandsquoten

Die Immobilien werden auf der Grundlage von Immobilienbewertungen bewertet und an Investoren verkauft. Das Problem bei Immobilienbewertungen im Allgemeinen ist jedoch, dass sie den aktuellen Preis widerspiegeln und nicht die zukünftige Preisdynamik und das Risikoprofil. Daher reflektieren solche Bewertungen nicht:

- Steigende Leerstände

- Sinkende Mietrendite im Falle eines Mietpreiskampfes oder wenn Wohnungen in einer attraktiveren Gegend verfügbar sind

- Sinkender Kapitalwert im Falle eines Notverkaufs

- Höhe der Verschuldung in der Region (und die Wahrscheinlichkeit einer Zwangsversteigerung)

- Bauprojekte, die jetzt in der Entwicklung sind

- Neue Bauvorhaben, die noch nicht begonnen haben

- Boom/Bust-Effekt auf den Preis (dessen Schweregrad nicht vorhersehbar ist)

Entgegen der Hypothese effizienter Märkte verankern sich diese Faktoren nur langsam im Preis und werden erst in der Bust-Phase für alle Marktteilnehmer sichtbar.

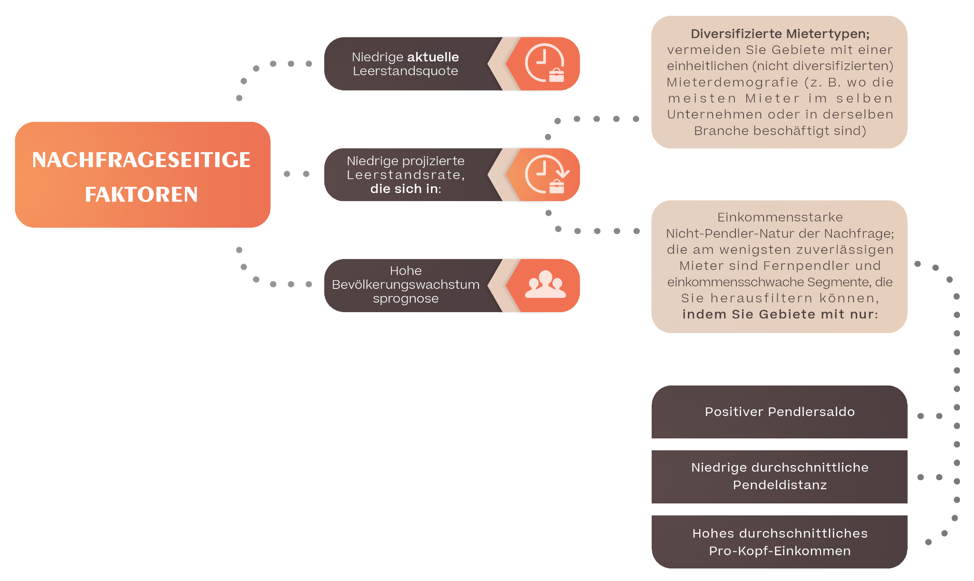

Zu beachtende Faktoren bei Investitionen auf Crowdfunding-Plattformen

Der Schlüssel zur Optimierung des Investitionsentscheidungsprozesses ist die Berücksichtigung günstiger Faktoren auf der Nachfrage- und Angebotsseite (d. h. Rückenwind). Zum Beispiel:

Faktoren auf der Angebotsseite:

- Fehlen von verfügbarem Land

- Geringe Anzahl von genehmigten Entwicklungs- und Sanierungsprojekten

- Starke Reglementierung in Bezug auf die Entwicklung (hohe Eintrittsbarriere)

Als Mikrostandorte bieten sich zentrale Strassen, Einzelhandels- und Touristenviertel oder Geschäftsviertel mit mehreren Büros in der Nähe an, die für die Mitarbeiter, das Management und Geschäftsreisende attraktiv sind.

Eine weitere Strategie, die ein kluger Investor anwenden könnte, ist die Diversifizierung in gewerbliche Immobilien anstelle von reinen Wohnimmobilien. Alternativ kann man nur in Immobilien investieren, die eine interne Diversifizierung bieten (d.h. mehrere Einnahmeströme – wie Gebäude, die Einzelhandelsflächen, Büros und Mietwohnungen beinhalten).

Einige der Kantone/Bezirke, die die Kriterien erfüllen, und die besten entsprechenden Mikrostandorte innerhalb dieser Kantone/Bezirke sind in einer Tabelle unten aufgeführt. Ein Investor sollte beachten, dass sich die Daten mit der Zeit ändern und die Analyse mindestens jährlich erneuert werden muss, um sowohl die neuen Möglichkeiten zu nutzen als auch die gefährlichen Häuser vor der Masse zu verkaufen.

Tabelle 3. Ein Beispiel für Postleitzahlen mit günstigen Angebots- und Nachfragebedingungen

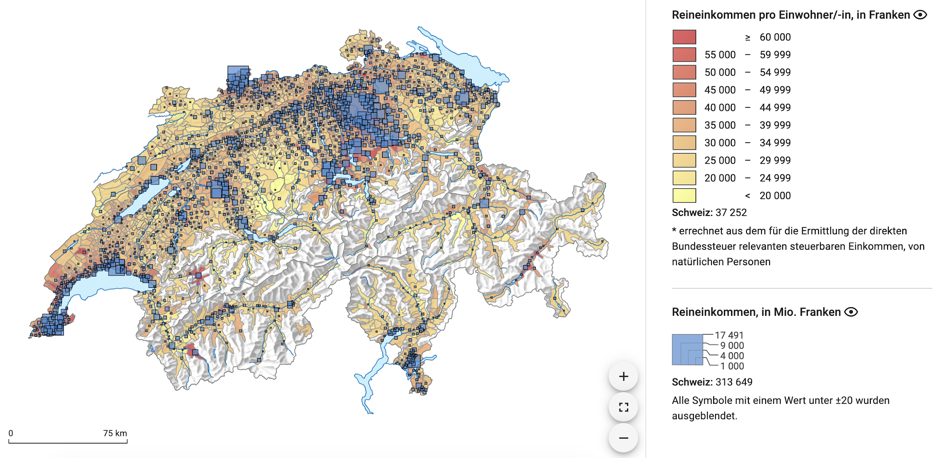

Wir haben auch eine Heatmapping-Analyse zu verschiedenen Schlüsselfaktoren durchgeführt, die zur Immobilienbewertung beitragen:

Durchschnittliches Nettoeinkommen pro Kopf. Quelle: BFS [3]

Die Gebiete mit dem besten Pro-Kopf-Einkommen sind auch die Gebiete mit

die grösste Nachfrage nach Immobilien, da diejenigen, die bereit sind, mehr zu zahlen, die Preise in die Höhe treiben.

Durchschnittliche Länge des Arbeitsweges, in Km. Quelle: BFS [4]

Aargauer Mieter von Wohnimmobilien werden hauptsächlich von Fernpendlern gestellt – ein risikoreicheres Segment im Vergleich zu Kurzstreckenpendlern, da erstere einen Anreiz haben, näher an ihren Arbeitsplatz zu ziehen.

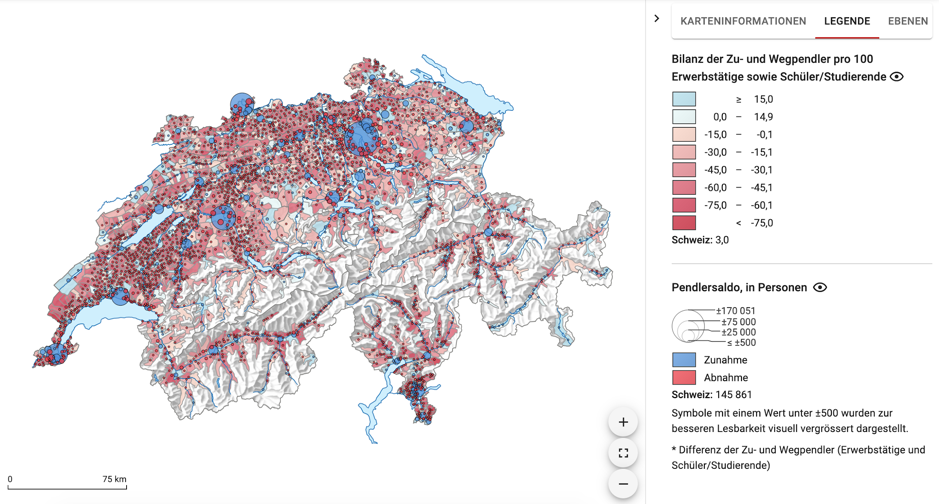

Pendlersaldo (Netto-Pendlerzahl). Quelle: BFS [5]

Die Gebiete mit positivem Pendlersaldo werden niedrigere Leerstandsquoten aufweisen, da mehr Menschen es vorziehen würden, dorthin umzuziehen, um lange Pendelwege zu vermeiden. Achten Sie auf die blauen Punkte – die Orte mit dem meisten positiven Pendlersaldo.

Zusammenfassung

Die Welle der Innovation und des technologischen Fortschritts hat unseren Zugang zu Immobilien demokratisiert. Diese Anlageklasse, die zuvor nur institutionellen Anlegern offenstand, ist für den durchschnittlichen Schweizer Bürger zugänglich geworden. Wie jedes andere Finanzinstrument kann sie jedoch leicht missbraucht und falsch dargestellt werden, was zu einem dauerhaften Kapitalverlust führt. Ein versierter Anleger sollte Crowdfunding-Plattformen als das nehmen, was sie sind: Marktplätze, auf denen man sowohl gute als auch schlechte Angebote finden kann, und sich bei seinen Investitionsentscheidungen auf sein unabhängiges Urteil oder eine professionelle Zweitmeinung verlassen.

Autor: VZ Gruppe

In der Schweiz ist das VZ seit Jahren die erste Adresse, wenn es um unabhängige Vermögensberatung geht. Jedes Jahr planen mehrere Tausend vermögende Kundinnen und Kunden ihre Pensionierung mit dem VZ, lassen ihre Anlagen überprüfen, verbessern die Finanzierung ihrer Immobilien, optimieren ihre Steuern oder regeln ihren Nachlass. Firmenkunden beraten wir vor allem bei der beruflichen Vorsorge und beim Risikomanagement.

Rund um die Kerndienstleistungen Vermögensberatung und Vermögensverwaltung für Privatpersonen entstanden im Lauf der Jahre weitere Geschäftsfelder, die sie optimal ergänzen. Die Expertinnen und Experten der VZ Insurance Services sind Ansprechpartner für alle Vorsorge- und Versicherungsfragen unserer Firmenkunden. Das Hypotheken-Zentrum verwaltet ein beachtliches Hypothekenportefeuille und platziert Hypothekarrisiken bei institutionellen Anlegern. Und bei der VZ Depotbank profitieren Anlegerinnen und Anleger von günstigen Wertschriftentransaktionen und kompetitiven Zinsen.

Quellen

1. HSLU: Institut für Finanzdienstleistungen Zug IFZ. Crowdfunding Monitor. Schweiz 2020

2. https://www.globalpropertyguide.com/Europe/Switzerland/Price-History-Archive/swiss-housing-market-slowing-sharply-127310

3. Mueller, Immobilienfinanzierung 1995

4. PwC-Immospektive. Auswertung der FPRE-Immobilien-Meta-Analyse Q1/2020

5. Credit Suisse: COVID-19 stärkt Immobilienmarkttrends, 2020

Schreibe einen Kommentar