KMU sind gut beraten, ihre Abläufe effizienter zu machen und sich mit dem Thema Digitalisierung zu beschäftigen, sagt der Fintech-Spezialist – Christian König. So lassen sich Kosten sparen.

Schweizerische Gewerbezeitung: Was versteckt sich hinter dem Begriff «Fintech»?

Christian König: Fintech oder Finance 2.0 ist eine Verschmelzung zwischen Internet und Finanz-Geschäftsmodellen. Ähnlich wie Amazon in der Bücher- oder iTunes in der Musikindustrie werden hier zunehmend Geschäfte über das Internet abgewickelt. Es geht auch ums Vergleichen und um Transparenz. Dieser Abbau der Informations-Asymmetrie führt dann zu faireren Preisen.

Fintech hat überall dort Potenzial, wo ineffizient gearbeitet wird oder wo eine Zwischenpartei (Middlemen) einen Service teuer machen. Insbesondere jedoch auch dort, wo die Margen zu hoch sind: Beispielsweise beim Geldwechsel. Fintech beschreibt zudem auch die Optimierung von Geschäftsprozessen im Umfeld von Banken und Financial Services mit Hilfe moderner digitaler Technologien.

Aulöser und Treiber für diese Digitalisierung ist die Digitale Revolution, welche vor allem durchs Internet und das Mobiltelefon getrieben wird. Für mich persönlich ist Fintech jedoch ein Mindset Change in der Branche. Früher wurde zum Beispiel übers Telefon verkauft, heute kann man das über digitale Kanäle viel besser abdecken. Dazu braucht es ein Umdenken in den Köpfen von Mitarbeitern und Management. Veränderungen sind in der Schweiz – und bei Grossfirmen – jedoch nicht immer gerne gesehen.

Worin besteht der Unterschied zwischen Banken und Fintech?

Christian König: Fintech Startups können allgemein viel agiler, schneller und unkomplizierter agieren. Allgemein ist es hier halt einfacher, wenn ein Team von zehn Leuten alle an einem Strick ziehen, als bei Banken, wo sich 250 Leute das Leben mit internen Grabenkämpfen schwer machen. Dadurch können Fintechs gewisse Services kostengünstiger anbieten. Hierbei geht es insbesondere auch darum einen Service User-freundlich anzubieten (UX).

Clevere Banken und Fintech Startups arbeiten zusammen. So wie das bspw. heute einige Kantonalbanken tun und mit Schweizer Personal Finance Startups gemeinsame Projekte machen.

Wieviele Schweizer Fintech-Unternehmen gibt es, und wo sind sie zu finden?

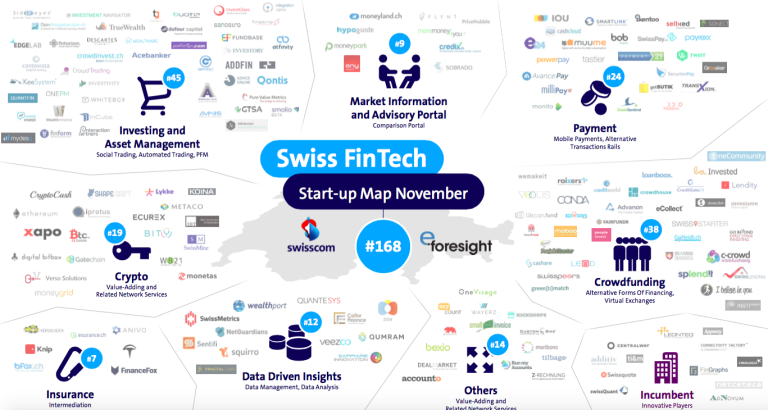

Christian König: Die Swiss Fintech Map listet aktuell 168 Schweizer Fintech-Unternehmen auf. 45 davon bieten Dienste im Asset und Investment Management an, 38 Unternehmen befinden sich im Bereich Crowdfunding und Investment. Die drittgrösste Kategorie sind Crypto-Fintech-Unternehmen.

Eine Lösung aus dem Investment Management sind z. B. Robo Advisor, welche ohne Kundenberater ein Investment-Portfolio verwalten. Bei Crowdfunding werden Projekte über eine Internetlösung direkt finanziert, unabhängig von Banken und bei Crypto-Lösungen wird mit neuen, virtuellen Währungen experimentiert. Auf Fintechnews.ch findet sich eine Liste mit den Top-30-Fintech-Unternehmen in der Schweiz. Die Liste gibt einen guten Überblick.

«DIE SCHWEIZ DROHT BEIM THEMA FINTECH DEN ANSCHLUSS ZU VERLIEREN.»

Allgemein kann man aber sagen, dass es von diesen 168 Fintechs nur eine Handvoll richtig grosse Firmen sind. Die grösste Finanzierung (15 Mio. Dollar) in der Schweizer Fintech-Geschichte gab es für das Versicherungs-Startup Knip.

Die Swiss Fintech Map listet aktuell 168 Schweizer Fintech-Unternehmen auf.

In Deutschland, Frankreich und Grossbritannien wird der Bereich Fintech von Grossunternehmen – Banken und Versicherungen – dominiert, in der Schweiz sind es vor allem KMU. Weshalb dieser Unterschied?

Christian König: Ich würde nicht sagen, dass Fintech in anderen Ländern von Grossunternehmen dominiert wird. Es kann aber sehr schnell mal der Eindruck aufkommen, da Banken bspw. in Grossbritanien viel früher als die Schweizer auf den Digitalisierungs-Zug aufgesprungen sind. Zudem agieren bekannte Londoner Startups (z. B. Transferwise) mit viel grösseren Mitteln. Allgemein kommt dies daher, weil Risikokapital in der Schweiz eher knapp bemessen ist. In London nehmen Fintech Startups viel einfacher und schneller Risikokapital auf. Nicht immer werden diese Millionen dann aber effizient ausgegeben. Schweizer Fintech Startups sind darum im Allgemeinen effizienter und müssen mit kleineren Mittteln agieren.

Welche Standortvorteile bietet die Schweiz in Sachen Fintech?

Christian König: Die Schweiz bietet vor allem Standortsicherheit. Politische Stabilität, Rechtssicherheit, Diskretion sind wichtige Standortvorteile auch im Bezug auf Fintech und neue technologische Lösungen. Zudem ist das Umfeld rund um die Finanzzentren Zürich und Genf attraktiv. Unzählige Banken, Vermögensverwalter und Versicherungen sind hier aktiv. Diese Unternehmen wollen nun alle etwas mit Innovation und Digitalisierung machen.

Allgemein ist die Schweiz auch sehr offen im Bereich der neuen Technologien Blockchain und der Währung Bitcoin. Seit Mitte November können beispielsweise an allen SBB-Automaten Bitcoins gekauft werden. Viele internationale Blockchain-Unternehmen agieren vom Standort Zug aus. Man spricht dort auch vom Crypto Valley Zug. Neben dem Steuervorteil wird hier insbesondere die Rechtssicherheit geschätzt.

Dem gegenüber stehen jedoch die hohen Löhne. Viele Startups müssen darum ihre Entwicklungsteams ins Ausland verlagern. Auch sind konservative Schweizer eher weniger bereit, die sehr gut bezahlten Jobs aufzugeben und ein Fintech-Unternehmen zu gründen oder dort zu deutlich tieferen Löhnen zu arbeiten.

Wie steht es um die Regulierung der hiesigen Fintech-Branche?

Christian König: Die Fintech-Regulierung steht in der Schweiz allgemein noch am Anfang. 2016 wurden jedoch einige Neuerungen angekündigt. Ein Beispiel ist die neue Video- und Online-Identifizierung. Diese gibt die Möglichkeit, über digitale Kanäle Kunden anzusprechen und z. B. eine neue Bankverbindung direkt von zu Hause aus zu eröffnen. Damit können auch Fintechs innovative Geschäftsmodelle weiter voranzutreiben.

Geplant ist auch eine sogennante «Sandbox für Fintech». Dieser «Sandkasten» ist quasi ein ungeschützer Spielraum, wo Fintechs bis zu einer gewissen Grösse agieren können. Ein vollständig bewilligungsfreies Entwicklungsfeld (die so genannte «Sandbox») innerhalb festgelegten Voraussetzungen reduziert den «Time to Market» für Fintechs erheblich. Wann diese aber in der Schweiz umgesetzt wird, ist noch offen. In England und Singapur gibt es diese «Sandboxes» bereits.

Wie schneidet die Schweiz im internationalen Vergleich in Sachen Fintech ab?

Christian König: Die Schweiz muss sich beim Thema Fintech nicht verstecken, droht aber etwas den Anschluss zu verlieren. Vor 18 Monaten lag die Schweiz in Sachen Fintech noch klar vor Singapur. Mittlerweile hat Singapur die Schweiz im Fintech-Thema klar überholt. Im Wochenrhythmus werden Neuerungen und Fintech-Förderungen angekündigt. Mitte November wurde dort beispielsweise eine ganze Woche dem Thema Fintech gewidmet. Am Singapore Fintech Festival, das heute Freitag zu Ende geht, wurden 10 000 Teilnehmer erwartet.

Die Schweiz hat insbesondere auch im Thema Finanzierung Nachholbedarf. Venture Capitalist gibts dort nur sehr wenige und das Startup-Umfeld wird teils nicht explizt gefördert.

Wie können Schweizer KMU von Fintech profitieren?

Christian König: Fintech bietet einige Produkte an für KMU: So können sich KMU heute etwa Wachstumsfinanzierungen über Fintech-Startups sichern oder die Buchhaltung mit Buchhaltungs-Startups wie Bexio oder Run My Accounts effizienter abwickeln.

Auch Kredite können heute unabhängig von Banken aufgenommen werden. Swisspeers und Creditgate24 bieten hier sehr attraktive Firmen-Kredite an. Auch Rechnungen können mit Hilfe des Startups Advanon vorfinanziert werden.

«BESSERE INFORMATION FÜHRT ZU FAIREREN PREISEN.»

Zudem sollten KMU unbedingt die Kosten im Griff behalten und z. B. im ausländischen Zahlungsverkehr Kosten einsparen, indem sie Fintech-Services nutzen, welche einen faireren Wechselkurs offerieren als Banken.

Worauf müssen KMU als Kunden besonders achten?

Christian König: Auch hier gilt wie immer: Man sollte nichts kaufen, das man nicht versteht. KMU sind jedoch gut beraten, ihre Abläufe effizienter zu machen und sich mit dem Thema Digitalisierung zu beschäftigen. Auch KMU müssen lernen, dass der Kunde von heue bspw. online nach Informationen sucht. Insbesondere auch im Marketing müssen KMU sich neue Wege überlegen. Ich empfehle hierfür, sich über suchmaschinenoptimiertes Content Markting zu informieren.

Interview: Gerhard Enggist

Dieses Interview erschien in der Gewerberbezeitung

Christian König (Jg. 1979) hat bereits 2005 das erste Fintech-Projekt für eine Grossbank abgewickelt. 2012 hat er die erste Fintech-Konferenz für die Schweiz initialisiert. Die Handelzeitung kürte ihn bereits zweimal zu einem der Top 30 Digitalen Köpfe der Schweiz. König beschäftigt sich seit 15 Jahren mit Finanzprodukten und Fintech und berät heute Unternehmen in der Schweiz und Südostasien, inbesondere im Bezug auf Fintech und Content Marketing. Er betreibt u. a. Fintechnews.ch, die führende Schweizer News-Plattform rund um Fintech. Er ist Dozent für Digital Finance in Zürich und Singapur.

Christian König (Jg. 1979) hat bereits 2005 das erste Fintech-Projekt für eine Grossbank abgewickelt. 2012 hat er die erste Fintech-Konferenz für die Schweiz initialisiert. Die Handelzeitung kürte ihn bereits zweimal zu einem der Top 30 Digitalen Köpfe der Schweiz. König beschäftigt sich seit 15 Jahren mit Finanzprodukten und Fintech und berät heute Unternehmen in der Schweiz und Südostasien, inbesondere im Bezug auf Fintech und Content Marketing. Er betreibt u. a. Fintechnews.ch, die führende Schweizer News-Plattform rund um Fintech. Er ist Dozent für Digital Finance in Zürich und Singapur.

Schreibe einen Kommentar