Bei der Regulierung der Anlageberatung spielt die Komplexität eines Finanzproduktes eine entscheidende Rolle.

Mit ihrer derzeitigen Definition von Komplexität führen die Regulierer den Anleger aber häufig in die Irre. Ein neuer Ansatz der Universität Tübingen stellt nun nicht mehr das Finanzprodukt, sondern den Anwender in den Mittelpunkt.

Ein Finanzprodukt gilt als nicht-komplex, wenn der Anleger zu jeder Zeit den genauen Wert seiner Anlage feststellen kann. Muss der Anleger bei der Einschätzung des Wertes jedoch mit grösseren Preisüberraschungen rechnen, gilt das Produkt als umso komplexer, je grösser die Überraschung ist.

Die Klassifizierung in komplexe und nicht-komplexe Finanzprodukte spielt gerade in der Anlageberatung eine grosse Rolle. Sie entscheidet, ob ein Wertpapier ohne Beratung zum Kauf angeboten werden darf und in welchem Umfang eine detaillierte Risikoaufklärung erforderlich ist. Die bestehende europäische Regulierung sieht eine Klassifizierung ganzer Produktgruppen vor.

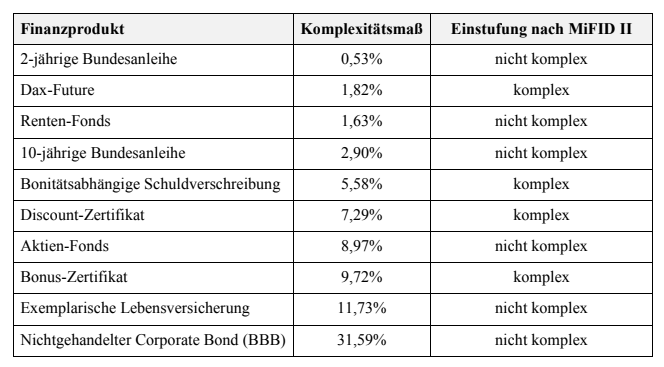

Eine normale Lebensversicherung wird dabei beispielsweise als nicht-komplex eingestuft, ein DAX-Future hingegen als komplex. Diese Art der Klassifizierung ist allerdings sehr allgemein. Unterschiede innerhalb der einzelnen Produktkategorien werden nicht beachtet. Der Fokus der Einteilung liegt auf dem Produkt und weniger auf dem Anwender.

In der Studie der Wissenschaftler der Universität Tübingen, die im Auftrag des Deutschen Derivate Verbands erstellt wurde, wurde die Perspektive gewechselt und der Anwender in den Mittelpunkt gestellt. Untersucht wurden verschiedene Produkte aus den Assetklassen Anleihen, Aktien, Zertifikate, Derivate und Investmentfonds auf ihre Komplexität aus Sicht des Anlegers.

Nach der neuen Definition gilt ein Finanzprodukt als nicht-komplex, wenn der Anleger zu jeder Zeit den genauen Wert seiner Anlage feststellen kann. Liegen jedoch keine genauen Informationen zu dem Wert des Finanzproduktes vor und muss der Anleger bei der Einschätzung des Wertes mit grösseren Preisüberraschungen rechnen, gilt das Produkt als umso komplexer, je grösser die Überraschung ist.

Die Ergebnisse zeigen grosse Komplexitätsunterschiede innerhalb der einzelnen Assetklassen. Produkte wie Lebensversicherungen und Investment-Fonds, die nach MiFID II nicht-komplex sind, erwiesen sich mitunter als besonders komplex. Umgekehrt waren gerade einige vermeintlich komplexe Produkte in der Realität sehr anwenderfreundlich.

Gerade die fehlende Transparenz der Portfoliozusammensetzung, wie sie beispielsweise bei Lebensversicherungen und den meisten aktiv gemanagten Investment-Fonds gegeben ist, führt nach der neuen Definition zu einer höheren Komplexität. Der Anleger kann den Wert dieser Produkte aufgrund der fehlenden Informationen nicht einfach und eindeutig bestimmen.

Finanzprodukte, die an Wertpapierbörsen gehandelt werden, haben hier die Nase vorn. Der Anleger kann sich jederzeit darüber informieren, zu welchem Preis die Finanzprodukte gehandelt werden. Das erleichtert die Wertbestimmung des Produkts und vermindert die Komplexität für den Anleger.

Dazu erklärt Prof. Dr. Christian Koziol, Inhaber des Lehrstuhls für Finance der Eberhard Karls Universität Tübingen und Mitverfasser der Studie:

Christian Koziol

„Die Ergebnisse unserer Studie stehen nicht im Einklang mit der Klassifizierung, die der europäische Regulierer vornimmt. Die Beurteilung der Komplexität darf nicht pauschal an der Produktkategorie festgemacht werden. Zudem ist eine komplexe innere Struktur eines Finanzprodukts nicht gleichzusetzen mit einer komplizierten Anwendung für den Anleger. Diese allgemeinen Annahmen des Regulierers werden der Realität bei weitem nicht gerecht.“

Hartmut Knüppel

Dr. Hartmut Knüppel, Geschäftsführender Vorstand des DDV, ergänzt:

„Entscheidend ist nicht, was der Regulierer, sondern was der Anleger unter Komplexität versteht und wie er diese wahrnimmt. So wie Komplexität bisher definiert wird, ist es als Kriterium für die Kaufentscheidung eines Anlegers untauglich, in vielen Fällen sogar kontraproduktiv und irreführend. Neben der Komplexität spielt gerade auch der Risikogehalt eines Produkts eine wichtige Rolle. Nicht komplexe Produkte sind aber nicht automatisch sicher und leicht verständlich, und komplexe Produkte sind nicht unbedingt risikoreich. Oft dient eine höhere Komplexität der Absicherung vor Risiken. Wer Anleger wirksam schützen will, sollte bei Finanzprodukten besonders auf Verständlichkeit und Transparenz achten.“

Featured image credit: Pixabay

Schreibe einen Kommentar