Mit True Wealth ist seit kurzem in der Schweiz ein ETF Online-Vermögensverwalter am Start. Felix Niederer, MSc ETH (Physics), CFA, Geschäftsführer von Truewealth, stand dem Finanzprodukt Blog exklusiv für ein Interview zur Verfügung und gibt Einblicke in das Business-Modell, zeigt Auszüge aus der Plattform und beantwortet Fragen zur ETF Auswahl.

Wie seid ihr auf die Idee gekommen?

Die Idee lag schon lange in der Luft. Das Internet hat ja bereits fast alle Branchen revolutioniert und fundamental verändert. Nur die Vermögensverwaltung noch nicht, zumindest in der Schweiz noch nicht. Eigentlich hätte die Vermögensverwaltung schon viel früher digitalisiert werden müssen. Denn der Kunde profitiert auf lange Sicht enorm von den Kosteneinsparungen einer Online-Anlagelösung. Das schlägt sich am Schluss in einer besseren Performance nieder. Aktive – sprich teure – Anlageprodukte zeigen im Schnitt eine schlechtere Rendite als passive und günstige Anlageinstrumente.

Von Digitec zur Online-Vermögensverwaltung. Gibt’s da irgendwelche Parallelen?

Klar, in beiden Bereichen will der Kunde eine erstklassige Webplattform, die einen Produktebereich vollständig abdeckt und trotzdem übersichtlich ist. Natürlich zu einem konkurrenzlosen Preis.

Woher habt Ihr die Vermögensverwaltungs-Kenntnisse?

Woher habt Ihr die Vermögensverwaltungs-Kenntnisse?

Ich selber habe vor True Wealth als Portfolio Manager bei LGT Capital Partners verschiedene Anlagefonds nach einem quantitativen Ansatz verwaltet, bei Swiss Re habe ich gelernt, Finanzmarktrisiken zu quantifizieren.

Felix Niederer, Hier zum Linkedin Profil

Hmm, mit Nettobank gabs doch schon mal ganz was Ähnliches. Was ist der Unterschied?

Speziell an True Wealth ist sicher, dass wir vollkommen unabhängig und nicht Teil einer Bank sind. D.h. wir suchen diejenigen Anlageprodukte – hauptsächlich ETF – aus, die für den Kunden den grössten Mehrwert bieten. Das sieht der Kunde auch an der gelebten Transparenz hinsichtlich Kosten und Risiken, was er auf truewealth.ch jederzeit online einsehen kann.

Gibt es Vorbilder aus den USA, DE oder UK?

Klar, in den USA haben bekannte Namen wie Wealthfront oder Betterment bereits vor drei Jahren begonnen, die klassische Vermögensverwaltung in das Online Zeitalter zu bringen, und sind sehr erfolgreich damit. In UK sind Nutmeg bekannt, auch in Deutschland sind neue Player am Markt. Wir sind aber einen Schritt weiter gegangen und bieten dem Benutzer individualisierbare Portfolios an, das gefällt unseren Kunden sehr.

Kann man Euch als Investment Robot bezeichnen?

Der Begriff greift in unserem Fall zu kurz, denn er suggeriert, dass wir den aktiven Portfoliomanager durch einen Roboter ersetzt hätten. Das haben wir nicht, wir setzen einfach auf einen passiven Anlageansatz, denn zahlreiche wissenschaftliche Studien kommen zum Schluss, dass passives Investieren langfristig mehr bringt als kurzfristige Titelselektion oder häufige Anpassungen des Anlagemixes.

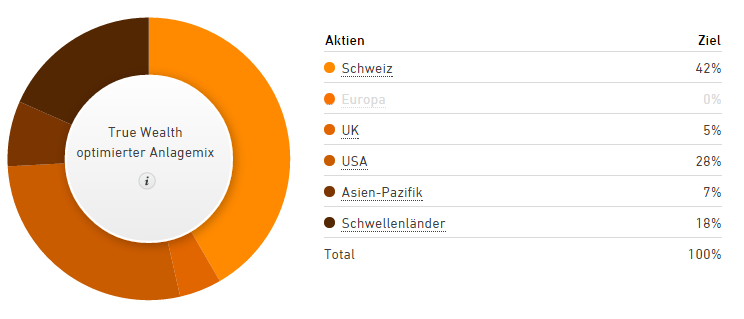

Wir wählen weltweit die besten ETF aus

Wie sucht Ihr die ETF aus?

Wir wählen für unsere Kunden weltweit die besten ETF aus. Dabei berücksichtigen wir neben den Produktkosten auch die Marktliquidität und das durch die Struktur des ETF gegebene Gegenparteienrisiko. Schliesslich analysieren wir, wie gut der ETF den Marktindex effektiv abbildet (sogenannter Tracking Error).

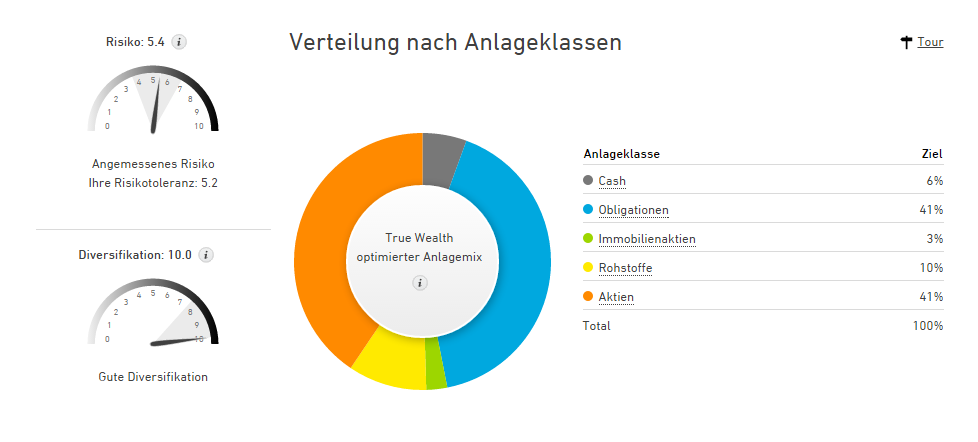

Das heisst ihr setzt physische und Swap ETFs ein?

Ja, im Rohstoffbereich können ETF, die den Index über einen (abgesicherten) Swap mit einer geeigneten Bank abbilden, sinnvoll sein. In allen anderen Anlageklassen – also Aktien, Obligationen und Immobilienaktien – setzen wir physische ETF ein. In Zeiten erhöhter Marktturbulenzen ist es ein gutes Gefühl, kein unnötiges Gegenparteienrisiko eingegangen zu sein.

Wie sieht die Gebührenstruktur aus?

Unsere Verwaltungsgebühr beträgt 0.5% pro Jahr des verwalteten Vermögens und beinhaltet die Kommissionen aus Transaktionen (Aufbau, Anpassung an Zielgewichte, Portfolioabbau). D.h. Handels-Kommissionen, welche unsere kontoführende Bank den Kunden belastet, ziehen wir bei den darauf folgenden Gebührenabrechnungen von unserer Verwaltungsgebühr ab. Hinzukommen die Produktekosten der ETF, diese betragen bei uns typischerweise nur ca. 0.25%.

Ok, das tönt ja ganz gut. Wann sehen wir aber das CH-VV Mandat mit 0.2% Gebühren?

Unsere Gebühren sind bereits weit unter der Schweizer Konkurrenz. Wir haben in der Schweiz hohe regulatorische Anforderungen bezüglich Kundendokumentation und Geldwäschereigesetz, was bei Neukunden auch für eine Onlineplattform immer einen Aufwand darstellt.

Eineinhalb Jahre Entwicklungskosten

Wie wollt ihr an die Kunden kommen? Setzt Ihr auf den viralen Effekt, bzw. Mund zu Mund Propaganda oder plant ihr hier weiterführende Aktivitäten wie bspw. einen Blog?

Ein Blog ist mittelfristig angedacht, bereits jetzt sehen wir aber, dass Kunden uns weiterempfehlen. Ein schöneres Kompliment gibt es vermutlich nicht.

Sind Projekte wie der von der Deutschen Bank angesagte Einstieg in die Online Vermögensverwaltung eine Bedrohung für Euch?

Mit Digitec Gründer Oliver Herren und unternehmerisch denkenden Designpartnern haben wir eineinhalb Jahre lang viel Herzblut in die Entwicklung unserer Plattform gegeben, sonst wäre sie jetzt nicht so einfach zu bedienen, obwohl dahinter natürlich viel mehr steckt. Bankmanager tun sich jedoch oft sehr schwer mit dem Management von IT. Ausserdem werden die etablierten Banken kaum Interesse haben, Ihre aktuell sehr hochmargigen und teuren Vermögensverwaltungsdienstleistungen selber zu kannibalisieren. Es kommt hinzu, dass solche Initiativen von Grossbanken nicht unabhängig sind und weiter das aktuell eher negative Banken-Image auf solchen Angeboten lastet.

Abschliessend noch folgende Frage: ETF sind ja leider in der Schweiz noch nicht ganz so bekannt, was müsste Eurer Meinung unternommen werden, damit wir in ähnliche Dimensionen in der Schweiz kommen wie in den USA?

Leider bieten viele Vermögensverwalter ETF-basierte Portfolios ihren Kunden erst dann an, wenn diese aktiv danach fragen. Hier bräuchte es mehr Unabhängigkeit zwischen dem Produktanbieter und Vermögensverwalter.

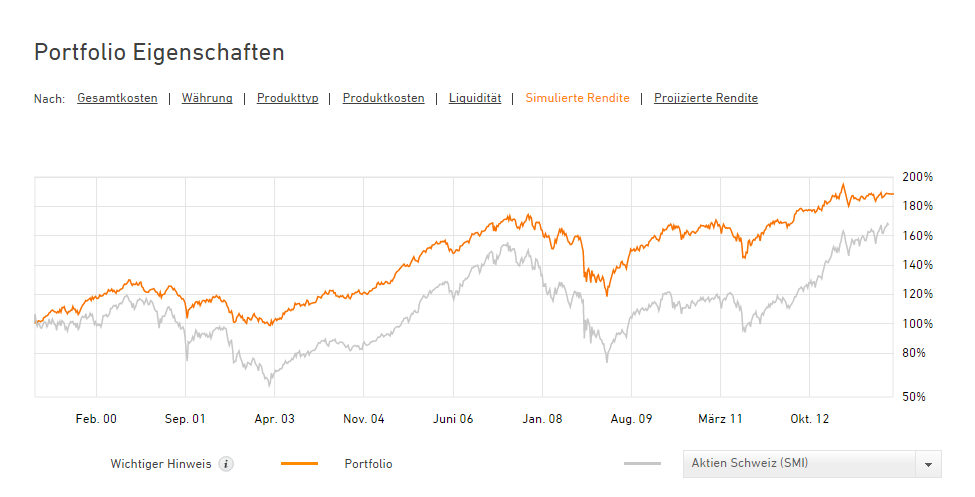

Auszüge aus der Plattform

[…] Interview auf Finanzprodukt.ch […]

[…] als eines der ersten Medien bereits ein Interview mit Truewealth durchgeführt. Es kann hier nachgelesen […]